Anzeige – Sparen für Kinder mit Bondora Grow & Go

Finanzielle Verantwortung für Kinder

Als Eltern übernehmen wir für unsere Kinder in vielerlei Hinsicht Verantwortung. Dazu gehört auch die Sorge um die finanzielle Absicherung unserer Kinder.

Immer wieder überlege ich, wie ich Geld für die Kinder – vor allem Geldgeschenke – gewinnbringend anlegen kann.

Durch die aktuelle Niedrigzinsphase sind sowohl das klassische Sparbuch als auch Tagesgeldkonten dafür nicht geeignet. Ihre Verzinsung liegt unterhalb der Inflationsrate. Dadurch schrumpft im Laufe der Jahre das tatsächliche Vermögen der Kinder. Genau das Gegenteil von dem was ich möchte.

Festgeldanlagen bringen zwar mehr Zinsen, ich komme jedoch zwischendurch nicht an das Geld, wenn ein kurzfristiger Wunsch erfüllt werden soll.

Geld für Kinder gewinnbringend anlegen

Aber wie schaffe ich es nun zum Beispiel für den Führerschein der Kinder zu sparen?

Unser großer Sohn ist aktuell 8 Jahre alt. Das heißt in spätestens 10 Jahren möchte er seinen Führerschein machen, denn ohne geht es hier nicht. Wir leben auf dem Land, ohne gute Nahverkehrsanbindung und sind fast täglich auf das Auto angewiesen.

Ich habe mich informiert und erfahren, dass ein Führerschein aktuell um die 1.500€ kostet. Ich gehe davon aus, dass das in 10 Jahren noch ein paar Euro mehr sein werden.

Wie kann ich also heute bereits den Grundstein dafür legen, dass ich in ein paar Jahren seinen Führerschein oder eine andere große Anschaffung bezahlen kann?

P2P-Kredite

Bei meiner Recherche bin ich auf sogenannte P2P-Kredite gestoßen. Bei Peer-to-Peer-Krediten gewähren Privatpersonen anderen Privatpersonen Kredite. Die zu zahlenden Zinsen sind der Gewinn des verleihenden Partners. Organisiert werden diese Kredite über Plattformen im Internet.

Besonders ins Auge gefallen ist mir dabei Bondora, weil dieses Unternehmen bereits seit 2009 erfolgreich am Markt etabliert ist. Mehr zu P2P-Krediten und dem Unternehmen selbst findet ihr auch direkt auf dem Webauftritt von Bondora.

Bondora Grow & Go

Ich hatte die Möglichkeit ein vollkommen neues Produkt von Bondora zu testen. Bondora Grow & Go gibt es seit dem 05.06.2018 für alle Bondora-Kunden und bietet auch Einsteigern die Möglichkeit von den hohen Renditechancen mit P2P-Krediten zu profitieren. Dabei kann man beliebig Geld auf sein Grow & Go Portfolio einzahlen und abheben und trotzdem von einem Zinssatz von bis zu 6,75% profitieren.

Ihr könnt die Plattform übrigens auch gerne testen.

Wenn ihr dafür meinen Empfehlungslink für Bondora Grow & Go nutzt bekommt ihr 5 € Startgutschrift zum Investieren. Im Gegenzug erhalte ich von Bondora eine Prämie in Höhe von 5% eurer Investitionssumme in den ersten 30 Tagen.

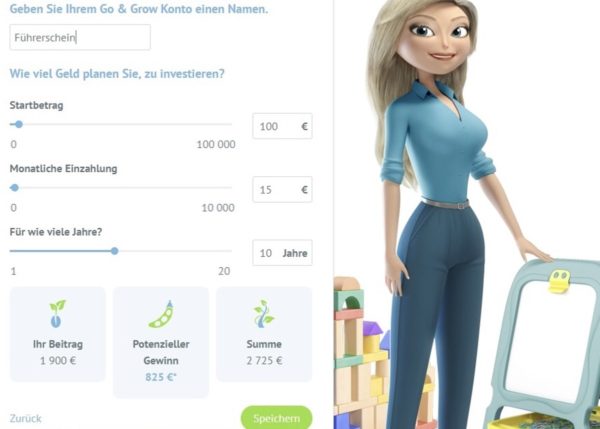

Um bei Bondora investieren zu können müsst ihr ein dort ein Nutzerkonto anlegen, dass klappt in unter 5 Minuten. Anschließend könnt ihr im Bereich Grow & Go des Menüs euer erstes Bondora Grow & Go Portfolio anlegen. Ihr gebt eurem Portfolio einen Namen – bei mir zum Beispiel Führerschein, dann legt ihr fest wie viel Geld ihr als Startbetrag und wie viel Geld ihr monatlich über welchen Zeitraum sparen wollt.

Diese Einstellungen sind schnell gemacht und lassen sich jederzeit ändern. Sie sind nur der Rahmen für euer Wachstumskonto.

Was mich dabei besonders fasziniert hat, auch mit kleinen Beträgen wie bei mir 15 € monatlich kann ich es dank Bondora schaffen eine ordentliche Summe für die Zukunft unserer Kinder anzusparen.

Auf der Übersichtsseite seht ihr später, ob ihr eurem ursprünglichen Ziel näher kommt. Es passiert jedoch auch nichts, wenn ihr weniger oder mehr Zahlungen leistet. Diese Flexibilität finde ich an Bondora Grow & Go besonders reizvoll. Man kann jederzeit soviel Geld wie man möchte einzahlen und auch jederzeit abheben, dabei fällt nur eine Gebühr von 1 € pro Abhebung an.

Sollte also zwischenzeitlich ein anderer Wunsch der Kinder dringend werden – beispielsweise ein neues Fahrrad – kann ich einfach Geld aus dem Bondora Grow & Go Konto entnehmen und das sogar steuerfrei, solange die Entnahmesumme nicht größer als die Summe der Einzahlungen ist.

Einzahlungen kann man übrigens problemlos über verschiedene Wege durchführen. Ich habe meine per Sofort-Überweisung getätigt und das Geld war in weniger als 2 Minuten auf dem Konto.

Erfahrungen mit Bondora Grow & Go

Oben seht ihr, dass mein Konto sich in der kurzen Zeit bereits kräftig vermehrt hat.

13c Gewinn in sieben Tagen. Bei den aktuellen Zinssätzen auf meinem Tagesgeldkonto hätte ich bei der gleichen Summe für diesen Zinsertrag 365 Tage also ein ganzes Jahr gebraucht.

Bisher bin ich total zufrieden mit dieser wirklich unkomplizierten Art Geld anzulegen. Ich muss mich nur um Ein- oder Auszahlungen kümmern und Bondora regelt im Hintergrund mithilfe ihrer langjährigen Erfahrung die Anlagestrategie. Dafür bekomme ich bis zu 6,75% Rendite und kann auch mit kleinen Beträgen einen großen Beitrag für die finanzielle Zukunft unserer Kinder leisten.

Neugierig geworden? Hier noch einmal mein Empfehlungslink für Bondora Grow & Go. Wenn ihr ihn nutzt bekommt ihr 5 € Startgutschrift damit euer Bondora Grow & Go Konto noch schneller wächst.

Wenn ihr Fragen zu Bondora Grow & Go habt, könnt ihr diese gerne in den Kommentaren stellen.

Ein wichtiger Hinweis zum Schluss: Ich bin kein Finanzberater und meine Empfehlung spiegelt nur meine persönliche Meinung wieder. Ich übernehme keine Gewähr für die Vollständigkeit und Richtigkeit der oben gemachten Angaben. Die Geldanlage im Bereich P2P-Kredite ist mit Risiken verbunden. Wenn ihr bei Bondora investiert tut ihr das auf eure eigene Gefahr. Mehr dazu in der Risikoerklärung.

Zur Transparenz: Der Artikel entstand in freundlicher Zusammenarbeit mit Bondora und wurde von blogfoster vermittelt.

Ich bin schon länger auf Bondora und habe das neue Produkt noch nicht getestet. Mir ist noch nicht ganz klar, was der Unterschied zum Standard Bondora Produkt ist. Weißt Du das?

Danke!

Hallo Diana,

bei Bondora Grow & Go wird durch den Algorithmus die Auswahl der einzelnen Kredite gesteuert, als Nutzer muss man sich an der Stelle keinerlei Gedanken machen. Außerdem kann man sein Geld jederzeit wieder abheben unabhängig davon, ob die einzelnen Kredite bereits beglichen sind. Im Gegenzug für diese Annehmlichkeiten ist die Rendite auf bis zu 6,75% begrenzt.

Viele Grüße

Mama Maus

Sparen ist wichtig. Das versuche ich meinem Sohn auch unbedingt zu vermitteln. Das Sparprogramm werde ich mir mal näher ansehen.

LG Anke

Hallo Anke,

oh ja, ein wichtiger Aspekt. Nicht nur finanzielle Verantwortung für die Kinder tragen sondern ihnen dieses Thema auch näher bringen, damit sie später dieser Verantwortung ohne Probleme selbst tragen können.

Viele Grüße

Mama Maus

Es wird echt Zeit, dass ich mich mal intensiver mit dem Thema beschäftige. Bislang haben meine Jungs nur ihre klassischen Sparbücher auf denen immer mal wieder etwas eingezahlt wird.

Hallo,

Ja, das Thema habe ich auch lange ignoriert.

Wir nutzen auch klassische Sparbücher, aber dort ist die Verzinsung aktuell so niedrig. Deshalb bin ich auch so begeistert von Bondora Grow & Go.

Viele Grüße

Mama Maus

Spannend. Leider ein Thema mit dem sich viele viel zu wenig beschäftigen!

Hallo Katharina,

Danke, es freut mich, dass dir der Artikel gefallen hat und ja, du hast vollkommen recht mit der finanziellen Absicherung nicht nur unserer Kinder sondern auch von uns selbst sollte sich jeder beschäftigen.

Viele Grüße

Mama Maus

Wir haben ja einen klassischen Sparvertrag 😬 bin dahingehend total „Old School“ und habe (ehrlich gesagt) leider viel zu wenig Elan mich mit besseren ablagenöglichkeiten auseinanderzusetzen. Deshalb finde ich deinen Beitrag besonders spannend, weil es mir hilft. Danke dafür ☺️

Hallo Julia,

Vielen Dank und gern geschehen.

Genau aus den von dir genannten Gründen finde ich Bondora Grow & Go toll. Dort wird einfach alles für mich gemanaged und ich brauche nur zusehen, wie mein Geld wächst. Natürlich bleibt es einem auch dort nicht erspart sich ausführlich mit den Risiken dieser Geldanlage auseinander zu setzen.

Viele Grüße

Mama Maus

Interessante Finanzanlage. Wir sind aber schon gut aufgestellt. Finde ich wichtig, dass man frühzeitig anfängt zu sparen.

Liebe Grüße

Isa

Hallo Isa,

Prima, dass ihr bereits an die finanzielle Zukunft eurer Kinder denkt.

Viele Grüße

Mama Maus

Interessanter Artikel, aber wollt ihr wirklich die Hauptzielgruppe eures Blogs, junge Familien, ins Unglück stürzen? Es hat seinen Grund, warum Banken auf Tagesgeldkonten weniger als 1% Zinsen zahlen. Es hat auch seinen Grund, warum ähnliche Anlagen, die ähnlich hohe Renditen versprachen, zwischenzeitlich insolvent sind. Bedeutet: man erhält nur einen kleinen Anteil oder gar nichts vom Geld zurück. Jeder weiß: je höher die Rendite, desto höher das Risiko. Um euch z.B. 6% Rendite zu zahlen, muss Bondora mindestens. 10% mit dem Geld verdienen (Mamamaus bekommt Provision, Verwaltungskosten bei Bondora usw). Pro Jahr wohlgemerkt! Das bedeutet: Menschen müssen so verzweifelt sein, dass sie kein Geld mehr von der Bank bekommen und sich Geld für mehr als 10% von Bondora leihen. Googelt bitte nach Bondora. Es handelt sich um hochriskante Geldanlagen, dass sich sogar gegen Vorwürfe wehren muss, es handele sich um ein Schneeballsystem.

Wenn ihr mit Totalverlust des Kapitals leben könnt, dann probiert es, vielleicht habt ihr Glück und macht 6% pro Jahr und bekommt das Geld nach X Jahren zurück.

Anderenfalls: Finger weg und das Geld in einen Anleihenfonds mit Risikoklasse 1 oder höchstens 2. Fragt Leute aus dem Freundeskreis, die sich mit so was auskennen. Oder klassisch einfach euren Bankberater. Auch Direktbanken beraten euch gut. Und nicht alles auf eine Karte setzen, auch ein Tagesgeldkonto hat seine Vorteile – stellt euch vor, morgen geht euer Auto kaputt und ihr braucht sofort Cash.

Beachtet immer die Geldanlageregel: Gier frisst Gehirn.

Viele Grüße

Dennis

Hallo Dennis,

Vielen Dank für deine Anmerkungen.

Vorneweg: Ich bekomme nur bei der Nutzung des oben benannten Links für die Einlagen der ersten 30 Tage eine Provision. Genau wie oben beschrieben. Darüber hinaus gibt es keine weitere Provision für mich.

Im Artikel verweise ich klar auf die Risikoerklärung von Bondora in der genau beschrieben ist welches Risiko diese Geldanlage bietet, auch auf dem Banner ist das nochmal klar vermerkt.

Bondora ist seit 10 Jahren am Markt und erwirtschaftet seit 2 Jahren Gewinne mit diesem Geschäftsmodell. Die Renditen bei ihren anderen Anlageprodukten liegt im Durchschnitt bei 10-15%. Bondora Grow & Go ist auf 6,75% Rendite begrenzt, weil genau diese Differenz von Bondora dafür genutzt wird, dass das Geschäftsmodell weiterhin rentabel bleibt. Sein Geld kann man im Normalfall bei diesem Produkt jederzeit abziehen, deshalb gelten einige deiner Einwände genau dafür nicht.

Trotzdem vielen Dank, dass du nochmal deine Bedenken geäußert hast und sogar weitere Alternativen für die Geldanlage aufgezeigt hast.

Viele Grüße

Mama Maus

Bei Geldangelegenheiten bin ich eher vorsichtig. Das hört sich aber ganz gut an.

Hallo Nadja,

Vorsicht ist bei Geldangelegenheiten niemals verkehrt. Deshalb sollte man sich auch immer genau die Risiken jeder einzelnen Geldanlage anschauen und erst danach entscheiden, wie viel Geld man darin investieren möchte.

Viele Grüße

Mama Maus

Ich bin Schwabin und möchte das Geld am liebsten unter die Matratze packen… Das ist doch am sichersten heutzutage bei all den Angeboten..uff!

Hallo Yasmin,

Bei den aktuellen Niedrigzinsen auf den klassischen Sparkonten stehst du mit der Matratzenvatiante auch kaum schlechter da und musst dein Geld nicht aus der Hand geben.

Ich hätte an der Stelle immer nur Angst, was bei einem Einbruch passiert.

Viele Grüße

Mama Maus

Bondora gibt es seit 10 Jahren, seit der letzten Finanzkrise. Bislang gab es keine neue Rezession oder gar Krise, es ging relativ stetig bergauf auf breiter Front. Privatkredite für Menschen mit schlechter Bonität dürften bei beginnender Rezession so ziemlich als erstes ausfallen. Zwar habe ich auch ein Go and Grow Konto und freue mich über die 6,75%, aber ich sehe es eher als Spielgeld im Casino, das ich kurzfristig dort parke und hoffe, dass keine Rezession kommt, bis ich es abhebe bzw. ich rechtzeitig die Alarmglocken höre bzw. ich schneller bin im Abheben als alle anderen 🙂 das Risiko des Totalverlusts ist halt doch vorhanden.

Für einen Anlagehorizont von 10 Jahren würde ich mich eher für einen ETF-Sparplan entscheiden. Wobei ich ehrlich gesagt nicht für so eine doch ziemlich geringe Summe irgendetwas ansparen würde. Mein Führerschein hat außerdem vor 20 Jahren schon knapp 5000 DM gekostet…

Hallo Antonia,

vielen Dank für deinen Kommentar. Du hast vollkommen recht, die Anlage bei Bondora Grow&Go ist mit Risiken verbunden, wobei ich mich bisher auch konstant über die 6,75% Rendite freue.

Mit ETFs habe ich mich noch nicht wirklich beschäftigt, wobei es dort auch Risiken gibt, wie bei allen Aktienanlagen – auch wenn nur Indizes abgebildet werden.

Ich hoffe wirklich, dass die Führerscheine der Kinder später mal nicht so kostenintensiv werden. Wissen werde ich es wohl erst mit der Endrechnung.

Viele Grüße

Mama Maus